Quand le budget ressemble à un fil tendu et que chaque centime compte, certains placements malins transforment une poignée d’euros en un vrai petit matelas, même avec moins de 1 500 € par mois. Prenons Julia : elle a démarré à petits pas pour que son épargne ne fonde plus en silence. Avec quelques options testées dans le concret, là où chaque euro déposé grossit peu à peu et offre enfin une respiration dans la course du quotidien, chacun peut poser la première brique de son avenir financier, sans expertise ni fortune.

Sommaire

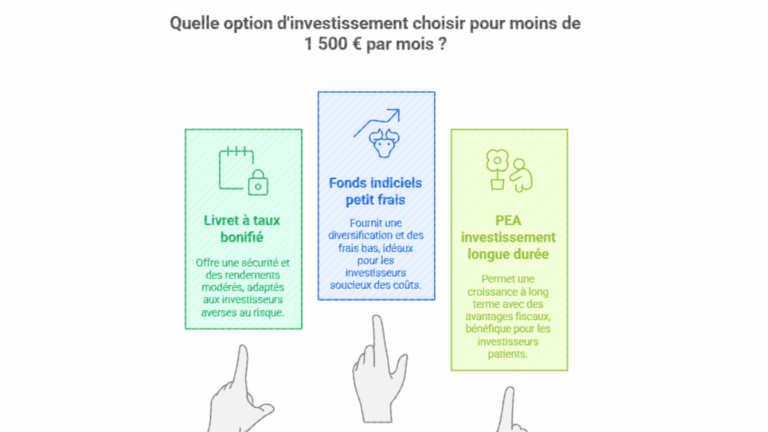

Moins de 1 500 € par mois : trois placements malins pour que chaque euro compte en 2025

Des placements taillés pour les revenus serrés : sécuriser, faire fructifier, respirer

Entre taux qui grimpent et avalanche de conseils, difficile d’y voir clair. Julia s’en est sortie sans se perdre entre rentabilité, fiscalité et accessibilité en choisissant des placements adaptés à ceux qui vivent avec moins de 1 500 € par mois.

1. Livret à taux bonifié : votre filet de sécurité enfin récompensé

Première étape, souvent la plus abordable : ouvrir un compte épargne avec taux boosté. Certaines banques proposent des livrets accessibles dès 50 €, et pas de risque de perdre son capital. Simple, direct : chaque euro déposé rapporte, grâce à des intérêts bonifiés qui tombent au fil des mois. Julia témoigne : une centaine d’euros déposés suffit à provoquer cette petite satisfaction de voir, chaque mois, son coussin d’épargne grossir.

2. Fonds indiciels petits frais : l’investisseur malin démarre tôt

Oser investir ? Même avec des revenus modestes, rien d’impossible grâce aux fonds indiciels gérés en mode “pilote automatique”. Ces paniers d’actions diversifiées affichent des frais minimes : en plaçant quelques dizaines d’euros, on ouvre la porte à une croissance régulière. Inutile d’être expert. Julia choisit d’investir régulièrement un petit montant : « Le portefeuille monte doucement, mais sûrement : ça motive, même lentement ! »

3. PEA : l’investissement longue durée version accessible

Passer à l’investissement long terme ? Le Plan d’Épargne en Actions démarre avec seulement quelques dizaines d’euros et, après cinq ans, un avantage fiscal attire clairement l’attention. Parfait pour préparer l’avenir de ses proches, même en partant de peu. Julia a franchi le pas : « Avant, j’avais l’impression de courir pour rien, mais le PEA a complètement changé ma façon de voir le futur de mes enfants. »

Conseil clé : Miser sur la régularité, même avec de petits montants, change tout. Commencer tôt, c’est laisser le temps travailler pour vous.

Choisir et oser varier : la meilleure stratégie reste la vôtre

Pas de formule magique : tout repose sur la connaissance de votre situation et sur vos objectifs. Combien réserver chaque mois sans se serrer la ceinture ? Quelle raison vous motive à épargner ? Préférer la sécurité ou viser plus haut ? Julia a pris le temps de faire le point, d’affiner ses priorités, puis de sélectionner ce qui lui ressemblait : en testant, adaptant ou même en sollicitant un conseiller pour estimer les gains ou les coûts de chaque option.

Risques ou opportunités ? L’équilibre se joue dans les détails du quotidien

Sécurité maximale, rendement modeste ou prise de risque mesurée en espérant mieux ? Tout peut évoluer. Les livrets assurent la tranquillité ; fonds indiciels et PEA bousculent plus les finances mais misent sur un potentiel sur le long terme. À chacun de trouver le bon mélange… Parfois, mixer solidarité et ambition donne des résultats inattendus.

| Placement | Avantage | Pour qui ? |

|---|---|---|

| Livret à taux bonifié | Sécurité totale, accès immédiat | Besoins imprévus, premiers pas |

| Fonds indiciels | Croissance régulière, frais réduits | Budget serré, horizon moyen terme |

| PEA | Avantage fiscal à long terme | Patience, préparation de l’avenir |

Passez du spectateur à l’acteur : osez poser la première brique

Pas de solution toute faite, mais Julia montre la voie : avec un peu de méthode, quelques euros réguliers et un œil neuf, améliorer sa situation devient tout à fait possible. Les placements accessibles ne se réservent plus à une élite. Pourquoi ne pas tenter, à son propre rythme, l’une de ces options dès ce mois-ci ? L’épargne, en 2025, n’attend pas le revenu parfait : elle se construit avec le prochain choix.

Mis à jour le 25 mars 2026